分层保单(LAYER POLICY)

国外有一种 LAYER POLICY,权且直译为”分层保单”,非常符合保险的风险分散的基本原理。

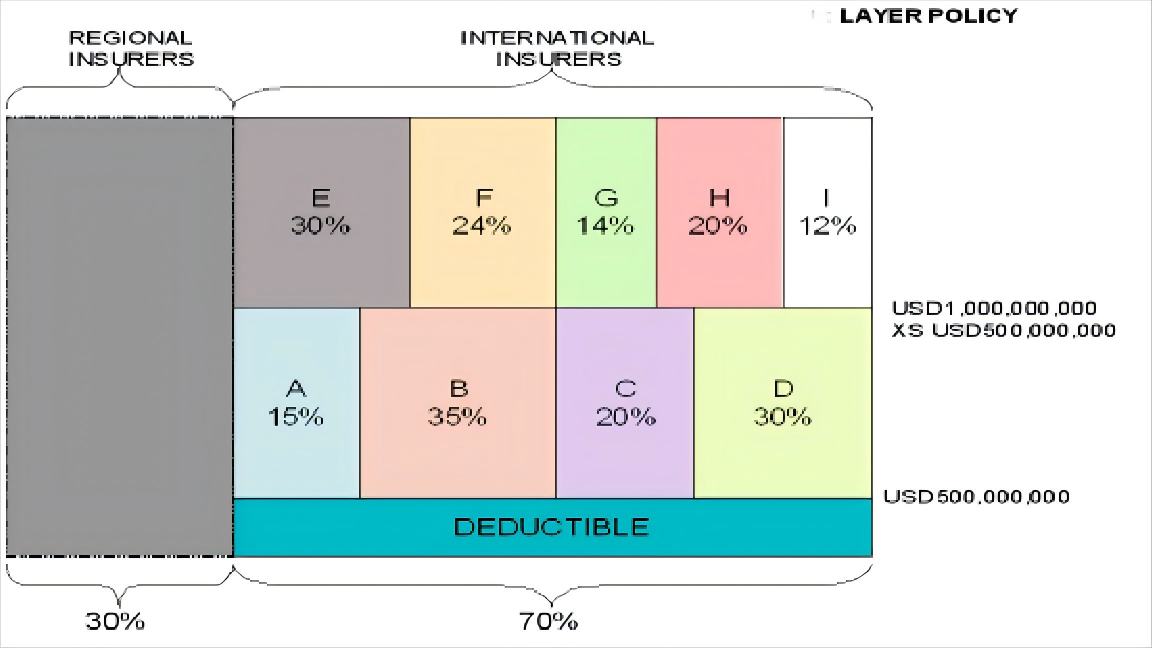

图:LayerPolicy 分层保单结构示意图

这个图表展示的是一种”分层保单结构(Layer Policy)”,其中保险风险由多个区域性和国际保险公司共同承担。图表中的不同区域表示各个保险公司在不同的保险层级上所承担的责任比例。

这种分层保单常运用于国际保险经纪市场(如:劳埃德 Lloyd’s)上,特别是重大风险分保市场,保险经纪人代表被保险人将重大风险拆分成不同层级,提供到保险市场中,各家保险公司根据自身实力和保险标的的选择,挑选其中适合自身承保能力的风险层级予以承保。此分层保单起到了非常有效的风险分散作用,确保了国际保险市场主体不因特别重大的风险遭受严重损失,例如,”911”事件造成的重大损失经过国际保险市场的风险分散和稀释,并未造成国际保险市场的混乱。

图表说明

区域性保险公司(Regional Insurers)

图表左侧深灰色区域标示了区域性(风险所在国)保险公司承担了总风险的 **30%**。国际保险公司(International Insurers)

右侧彩色部分表示剩余的 70% 风险由国际保险市场承担,图表右侧色彩的色块显示了各个分层责任中各个国际保险公司所承担的风险比例。

分层责任(Layered Coverage)

自负额(Deductible)

底层表示自负额部分,即被保险人首先需要自担 500,000,000 美元 的风险。第一层

在自负额之上,500,000,000 美元以下,A、B、C、D 四家保险公司分别承担风险的 15%、35%、20%、30%。第二层(USD 1,000,000,000 XS USD 500,000,000)

在 500,000,000 美元之上,再额外有 1,000,000,000 美元,由 E、F、G、H、I 五家保险公司分别承担 30%、24%、14%、20%、12% 的赔偿责任。

举例说明

例 1:总损失 1,200,000,000 美元

根据分层保单的原理:

首先由区域保险公司承担

1,200,000,000 × 30% = 360,000,000 美元。国际市场承担:

1,200,000,000 × 70% - 500,000,000 = 840,000,000 - 500,000,000 = 340,000,000 美元由于 340,000,000 < 500,000,000,仅由第一层 A、B、C、D 四家保险公司承担:

- A 保险公司:340,000,000 × 15% = 51,000,000 美元

- B 保险公司:340,000,000 × 35% = 119,000,000 美元

- C 保险公司:340,000,000 × 20% = 68,000,000 美元

- D 保险公司:340,000,000 × 30% = 102,000,000 美元

例 2:总损失 3,200,000,000 美元

首先由区域保险公司承担

3,200,000,000 × 30% = 960,000,000 美元。国际市场承担:

5,200,000,000 × 70% - 500,000,000 = 2,240,000,000 - 500,000,000 = 1,740,000,000 美元由于 1,740,000,000 > 500,000,000,先由第一层 A、B、C、D 四家保险公司承担:

- A 保险公司:500,000,000 × 15% = 75,000,000 美元

- B 保险公司:500,000,000 × 35% = 175,000,000 美元

- C 保险公司:500,000,000 × 20% = 100,000,000 美元

- D 保险公司:500,000,000 × 30% = 150,000,000 美元

然后,1,740,000,000 - 500,000,000 = 1,240,000,000 > 1,000,000,000,由第二层 E、F、G、H、I 五家保险公司承担:

- E 保险公司:1,000,000,000 × 30% = 300,000,000 美元

- F 保险公司:1,000,000,000 × 24% = 240,000,000 美元

- G 保险公司:1,000,000,000 × 14% = 140,000,000 美元

- H 保险公司:1,000,000,000 × 20% = 200,000,000 美元

- I 保险公司:1,000,000,000 × 12% = 120,000,000 美元

剩余 1,240,000,000 - 1,000,000,000 = 240,000,000 美元余额无法得到理赔。

分层保单的来源和用途

这种分层保单结构通常用于巨灾保险或再保险,在这种情况下,单个保险公司难以独立承担全部风险,因此通过分层方式将风险分摊给多个保险公司。每个层级的风险金额和责任比例根据不同的风险评估和再保险安排来确定。

解释意义

这种分层结构的优点在于:

- 风险分散:多个保险公司分担风险,降低单一公司因巨额赔付而面临的财务压力。

- 资本效率:优化资本配置,不同公司根据自身风险承受能力参与不同层级的保险。

- 稳健性:增强保险市场的稳定性和韧性,应对大规模自然灾害或意外事件。

总结

该图表有效地说明了分层保单结构在风险管理中的应用,展示了如何通过多家保险公司分担巨额风险,确保保险体系的稳定与可持续性。

分层保单结构在多个行业中被广泛应用,特别是在需要覆盖大额风险的情况下。通过分层,保险公司可以更好地分散风险,确保每个层级的风险和保费分配更加合理。然而,这种结构也带来了一些管理上的挑战,需要专业的精算和精细的协调管理。